Анализ рынка недвижимости

Анализ общей политической и социально-экономической обстановки - архив ежемесячных статей с 01.01.2016 по настоящее время.

Исследования региональных рынков недвижимости

Тенденции на рынке недвижимости сентябрь 2025 года

За период январь – июнь 2025 года в среднем по РФ зафиксирован рост цен недвижимости:

- новых квартир - на 4,0%,

- квартир вторичного рынка – на 4,0%,

- индивидуальных домов – на 3,0%,

- земельных участков для многоквартирного строительства – на 4,0%,

- земельных участков для ИЖС, ЛПХ строительства – на 5,0%

- земельных участков поселений для коммерческой (торговля, офисы, общепит) застройки – на 9,0%,

- земельных участков промышленного назначения – на 8,0%,

- земельных участков сельскохозяйственного назначения – на 6,0%,

- торговых помещений и зданий – на 7,0%,

- административных помещений и зданий – на 6,0%,

- складских помещений и зданий – на 12,0%,

- производственных помещений и зданий – на 10,0%.

По данным Росреестра, за январь-июнь 2025 года в России заключено 315 206 договоров участия в долевом строительстве нового жилья, что на 28 % меньше, чем за январь-июнь 2024 года (439 587) (см. приложение):

Количество зарегистрированных договоров участия в долевом строительстве Количество зарегистрированных договоров участия в долевом строительстве | Количество зарегистрированных договоров участия в долевом строительстве, которыми предусмотрен а обязанность участника долевого строительства внести денежные средства на счета эскроу | ||||||||||

№ | 1 полдуг 2023 | 1 полуг 2024 | 1 полуг 2025 | 1 полуг 24/23 | 1 полуг 25/24 | 1 полуг 2023 | 1 полуг 2024 | 1 полуг 2025 | 1 полуг 24/23 | 1 полуг 25/24 | |

1. | Российская Федерация* | 372 679 | 439 587 | 315 206 | 1,18 | 0,72 | 337 664 | 415 645 | 308 973 | 1,23 | 0,74 |

2. | Всего по Центральному ФО | 124 924 | 143 407 | 110 043 | 1,15 | 0,77 | 109 271 | 133 472 | 104 615 | 1,22 | 0,78 |

3. | Всего по Северо-Западному ФО | 46 159 | 56 651 | 39 478 | 1,23 | 0,70 | 40 099 | 54 771 | 38 404 | 1,37 | 0,70 |

4. | Всего по Южному ФО | 48 773 | 64 472 | 41 815 | 1,32 | 0,65 | 45 714 | 58 446 | 47 041 | 1,28 | 0,80 |

5. | Всего по Северо-Кавказскому ФО | 9 407 | 11 334 | 9 172 | 1,20 | 0,81 | 8 247 | 9 938 | 7 772 | 1,21 | 0,78 |

6. | Всего по Приволжскому ФО | 53 740 | 61 298 | 43 868 | 1,14 | 0,72 | 50 447 | 59 169 | 42 095 | 1,17 | 0,71 |

7. | Всего по Уральскому ФО | 38 457 | 44 585 | 29 341 | 1,16 | 0,66 | 37 237 | 44 032 | 29 081 | 1,18 | 0,66 |

8. | Всего по Сибирскому ФО | 36 103 | 38 323 | 23 447 | 1,06 | 0,61 | 32 970 | 37 386 | 23 060 | 1,13 | 0,62 |

9. | Всего по Дальневосточному ФО | 15 116 | 19 517 | 18 042 | 1,29 | 0,92 | 13 679 | 18 431 | 16 905 | 1,35 | 0,92 |

Как видим, на фоне высокой инфляции и значительно выросших цен жилья в новостройках (ажиотажный рост цен в 2023-2024 гг. существенно превышал рост экономики, производительности труда и реальных доходов) снижение количества сделок стало следствием резкого повышения Банком России ключевой ставки с июля 2024 года с 7,5% до 21-18%, сокращением льготных ипотечных программ, сокращением объёмов ипотечного кредитования и ростом, в связи с этим, ставок кредитования коммерческих банков. Цены стали корректироваться до уровня, соответствующего минимальной рентабельности строительства при росте себестоимости строительства, но остаются завышенными и несоответствующими доходам большей части населения. В связи с этим растет доля нереализованных новых квартир.

Рынок вторичного жилья в части ценообразования и спроса ориентировался на рынок новостроек. Ранее рост цен и объемов продаж был обусловлен обесцениванием денег и ростом цен новостроек. С июля 2024 года после замедления роста цен на первичном рынке рост цен вторичного рынка продолжился. Но с рынка уходят (продаются по приемлемой цене или снимаются с экспозиции) наиболее ликвидные объекты. По мере роста цен спрос снижается, но и объём предложения снижался из-за неопределенности на рынке.

Рынок коммерческой недвижимости достаточно стабилен, прослеживается тренд роста цен, обусловленного в большей степени девальвацией рубля. На фоне структурных изменений в экономике наблюдается стабильность рынка недвижимости, связанного с отраслями импортозамещения. Стабильны рынки объектов недвижимости оптовой и розничной торговли, сферы общественного питания и сфера услуг. Остается стабильно активным рынок складской недвижимости. Со строительством новых автомагистралей и инфраструктуры развивается складское строительство новых территорий.

Рынок земельных участков развивается в категории земель населенных пунктов для жилищного строительства: многоквартирного строительства, индивидуального жилья, дачного и садового строительства.

Другие категории земель (промышленности, сельхозназначения и инфраструктуры) востребованы в пригородных зонах и в части проектного финансирования бизнеса и развития дорожной сети, инженерной инфраструктуры и социально-культурной сферы.

Тенденции на рынке недвижимости Октябрь 2024 года

За период январь – июнь 2024 года в среднем по РФ отмечен рост цен недвижимости:

- новых квартир - на 7,0%,

- квартир вторичного рынка – на 6,0%,

- индивидуальных домов – на 12,0%,

- земельных участков для жилищного строительства – на 5,0%.

- торговых помещений и зданий – на 10,0%,

- административных помещений и зданий – на 8,0%,

- складских помещений и зданий – на 10,0%,

- производственных помещений и зданий – на 11,0%.

По данным Росреестра, за январь-июнь 2024 года заключено 439 735 договоров участия в долевом строительстве нового жилья, что на 18 % больше, чем за тот же период 2023 года.

Рост рынка жилья в новостройках был обусловлен началом восстановления роста экономики и доходов населения, льготными ипотечными программами, долгосрочными программами комплексного развития территорий и программами строительства новой инженерной инфраструктуры на фоне обесценивания рубля и общего роста цен практически на все товары. Господдержка и субсидирование льготной ипотеки в последние 3-4 года положительно отразились на объемах жилищного строительства, что поддерживало и развивало строительную и смежные со строительством отрасли, обновляло жилищный фонд; усилилась роль кредита, как инструмента повышения деловой активности населения. Вместе с тем, это привело к высокому росту цен нового жилья и к высокой кредитной нагрузке населения, возникло необоснованное превышение цен новостроек над доходами и накоплениями населения, влекущее за собой риски кризиса рынка новостроек.

Рынок вторичного жилья в части спроса и ценообразования ориентировался на рынок новостроек и также рос. Вместе с тем, был отмечен тренд на отставание от «первички» в связи с тем, что основная масса потенциальных покупателей (в основном это молодежь) больше ориентировались на новое жильё с привлечением государственных ипотечных программ. Кроме того, здания старой постройки в большинстве своем морально устарели в части архитектуры и планировки, в части функциональных свойств, подверглись неустранимому физическому износу, что естественно отражалось в некотором снижении спроса на квартиры старого фонда.

Рынок коммерческой недвижимости достаточно стабилен, наметился тренд на активизацию. На фоне структурных изменений в экономике и роста макроэкономических показателей наблюдается активизация рынка в отраслях импортозамещения. Развивается оптовая и розничная торговля, сфера общественного питания, сфера услуг. Следовательно, растет спрос на объекты недвижимости этих сфер бизнеса. Остается стабильно активным рынок складской недвижимости. Со строительством новых автомагистралей и инфраструктуры развивается складское строительство новых территорий.

Рынок земельных участков достаточно стабилен и развивается в категории земель населенных пунктов для жилищного строительства: многоквартирного строительства, индивидуального жилья, дачного и садового строительства.

Перспективы рынка недвижимости

Большая территория страны, относительная политическая стабильность, полная обеспеченность энергией, всеми необходимыми минералами и ресурсами дают несравнимую с другими странами возможность инвестирования и развития энергоёмких производств, промышленности стройматериалов, строительства жилья, складов, объектов торговли и сферы услуг, сельскохозяйственных, коммунальных и других вспомогательных зданий, инженерной инфраструктуры и транспортных коммуникаций.

По мере развития общества, экономики, рынка недвижимости и строительных технологий предъявляются повышенные требования к качеству строительства, к функциональным и эксплуатационным свойствам зданий, к инженерной инфраструктуре и благоустройству населенных пунктов. Коррекция и баланс цен способствуют здоровой конкуренции на рынке, повышению качества строительных материалов, качества строительства и степени готовности объектов, сдаваемых в эксплуатацию, а рост цен недвижимости стимулирует деловую и инвестиционную активность.

Активное участие государства в формировании сбалансированной отраслевой структуры экономики, менее зависимой от внешних рисков, позволило перейти к стабильному росту доходов, к восстановлению деловой активности, восстановлению спроса на новые и реконструированные объекты недвижимости:

- По-прежнему востребованы комфортабельные новые квартиры и индивидуальные жилые дома компактного формата (100-150 кв.м.), обеспеченные развитой социальной и инженерной инфраструктурой, с возможностью онлайн-работы и полноценного отдыха, уличных прогулок и занятий спортом. Повышение ставок жилищного кредитования и сокращение с 1 июля 2024 года объемов субсидирования льготной ипотеки (выдаваемой на общих основаниях) частично охладит первичный рынок, снизит спрос и сдержит рост цен первичного рынка жилья. Возможно незначительное снижение цен в сегментах перегретого рынка стандартных квартир массовой застройки: спрос сократится, скидки на торг повысятся, естественная конкуренция застройщиков приведет к незначительной коррекции цен, но в условиях обесценивания денег рынок быстро стабилизируется.

- Вторичка, которая в последние годы отставала в росте цен, станет "догонять" первичку; на фоне коррекции цен первичного рынка вторичный рынок жилья будет расти, как минимум, на уровне обесценивания рубля, как максимум - до уровня цен первички за минусом соответствующего износа.

- Коммерческая недвижимость:

Сохранится востребованность торговых площадей, площадей для предоставления услуг и общественного питания.

В условиях мировых противоречий и конфликтов, в условиях сохранения высоких цен импорта и развития импортозамещающих отраслей ожидает своего роста рынок производственной недвижимости под пищевое, энергозатратное промышленное производство (новые здания и площадки), производство мебели и бытовых товаров, а также сельскохозяйственной недвижимости и недвижимости, связанной с сельхозпереработкой и хранением. Ожидает развитие туристический бизнес, прежде всего, внутренний туризм, водный отдых; перспективны объекты и инфраструктура индустрии краткосрочного отдыха выходного дня, водного отдыха, туризма и спорта. Это влечёт за собой реконструкцию и новое строительство качественной отечественной рекреационной инфраструктуры (гостиницы, дома отдыха и санатории, пляжи, аквапарки и аттракционы, внутренние дороги, придорожный и прибрежный сервис, рекреационное благоустройство населенных пунктов).

- Перспективны инвестиции в земельные участки, как не требующие значительных вложений на обслуживание. Выгодны для инвестирования земли поселений в узловых местах, близкие к инженерной инфраструктуре: для розничной торговли, для автосервиса, для сетевых автозаправок, в пригородах – для инфраструктуры автотуризма, для качественных современных складов и логистических центров, для энергозатратных и высокотехнологичных производств. Эти направления бизнеса недостаточно развиты на региональных рынках и имеют большую перспективу развития.

Ожидают развития земельные участки для комплексной застройки территорий в рамках реализации государственных и региональных программ социального и отраслевого развития.

Строительство недвижимости для отраслей импортозамещения, для сельскохозяйственного производства и переработки в условиях снижения спроса на жилищное строительство будет востребовано и перспективно. Сохранит свою востребованность новое строительство и реконструкция инфраструктуры: инженерные коммуникации, дороги, рекреационное благоустройство.

На протяжении последних тридцати лет инвестиции в недвижимость были и остаются одним из самых выгодных вариантов сохранения, накопления и преумножения средств, превышая темпы роста цены золота за этот же период почти вдвое. Это тем более актуально в России при её самодостаточности и на фоне волатильности рубля, его постоянной девальвации и высокой вероятности дефолта США, и, как следствие, кризиса мировой экономики.

В такой ситуации приобретение качественной и перспективной недвижимости является хорошим способом улучшения жилищных условий, улучшения условий своего бизнеса, сохранения, накопления и преумножения средств. Это: комфортабельные квартиры («первичка» и качественная капитальная «вторичка» в административных и исторических центрах, в новых развитых экологически чистых и экономически развивающихся районах), капитальные индивидуальные дома в городе и пригороде со всей инфраструктурой, перспективная коммерческая недвижимость (торговые помещения, помещения для общественного питания и бытовых услуг, станций техобслуживания автомобилей в узловых территориальных зонах развивающихся городов, качественные склады с развитой инфраструктурой, энергетически обеспеченные производственные здания и комплексы, объекты рекреационного назначения, туристического сервиса и бизнеса развлечений), а также перспективные земельные участки под строительство вышеуказанных объектов.

Перспективы рынка недвижимости в 2021 году

(Актульные анализы и обзоры рынка недвижимости смотрите в ссылках, вказанных выше)

1. Ухудшение состояния экономики и падение доходов повлекло в начале 2020 года некоторую коррекцию цен и снижение спроса на недвижимость. Но после принятия государством мер поддержки населения и бизнеса спрос сохранился и даже резко возрос с осени 2020 года. Это позволило спасти от массового банкротства строительные компании, а также предприятия по производству и реализации стройматериалов и комплектующих, другие организации, предоставляющие транспорт, строительные машины и оборудование.

2. Огромные ресурсные возможности страны (кадровые, научные, энергетические, сырьевые) и крепкое государство, гарантирующее национальную безопасность, защиту собственности, комплексное развитие территорий с помощью федеральных программ, стабильность и умеренные налоги на бизнес, неизбежно приведут к восстановлению экономики и привлекут новые инвестиции. При условии окончания мирового экономического кризиса и отсутствия новых внешних рисков в 2021 году вероятен рост ВВП до 4-5%. Общеэкономический рост повлечёт за собой рост доходов, что обусловит обоснованный рост рынка недвижимости.

3. Жильё, склады, магазины, производственные цеха, коммунальные и другие вспомогательные здания, а также инженерная инфраструктура и транспортные коммуникации будут нужны человеку всегда, независимо от эпидемий и даже войн. При этом требования к качеству, нормам площади и функциональным свойствам зданий постоянно повышаются.

4. По мере становления экономики нового уклада и с учетом последствий пандемии ещё более востребованными будут качественные комфортабельное квартиры и индивидуальные жилые дома с возможностью онлайн-работы и полноценного отдыха, уличных прогулок и занятий спортом.

5. Ситуация с быстрым распространением пандемии и закрытием границ стран указала на большие возможности развития внутреннего туризма и индустрии краткосрочного отдыха выходного дня, что повлечет развитие отечественной рекреационной инфраструктуры (гостиницы, дома отдыха и санатории, пляжи и аттракционы, внутренние дороги, придорожный и прибрежный сервис и пр.).

6. В 2020 году в условиях тенденции к высокой девальвации рубля, и особенно, после весенней волны пандемии, спрос и цены на недвижимость начали расти, что было оправдано:

- отложенным в весенний период спросом,

- необходимостью сохранения накопленных денежных средств и защиты их от обесценивания,

- предоставленной государством возможностью воспользоваться новыми льготами по ипотеке.

Это оказало настолько сильное влияние на рынок недвижимости (и другие дорогостоящие товары), что с осени цены не только стабилизировались, но и начали бурно расти. Вместе с тем, этот рост не был обоснован экономически (стабильным ростом экономики и доходов), а обусловлен опасением покупателей ещё более высоких цен в будущем. Люди, учитывая уверенно ползущую в течение последних нескольких лет девальвацию рубля, берут кредиты, оформляют ипотеку, невзирая при этом на отсутствие роста доходов и неопределенность последствий пандемии для экономики. Необоснованно высокие цены недвижимости и установившийся тренд дальнейшего их роста могут привести, с одной стороны, к закредитованности и массовой неплатежеспособности заемщиков, с другой – к необеспеченному кредитованию, банковской неустойчивости и рискам социальной нестабильности, так как из-за внешних факторов и ситуации с коронавирусом сегодня нет абсолютной гарантии стабильного экономического роста.

Следовательно, к вопросу приобретения недвижимости нужно подходить особенно взвешенно: имеющиеся средства смело можно инвестировать в ликвидную недвижимость (одно-, двухкомнатные квартиры (новые и «вторичку»), коммерческую недвижимость небольших площадей с перспективным местоположением), а кредиты, включая ипотечные, могут позволить себе только покупатели с высокими и стабильными доходами, гарантирующими их возврат.

Сегодня рынок насыщен предложениями, чтобы покупать необходимые жилые и нежилые объекты с целью улучшения жилищных условий, сохранения накоплений, укрепления и расширения перспективного бизнеса, подготовки к окончанию кризисных времён и к будущему росту рынков.

Прогноз цен на недвижимость на 2019-2020 годы

Снижение реальных доходов населения 2016-2017г.г. привели к снижению финансирования строительства. Упал денежный оборот в отрасли, снизились объемы СМР. Снизился суммарный объем площадей сдаваемых новостроек.

Факторы, влияющие на стоимость жилых объектов на первичном и вторичном рынках:

1. Ужесточения законодательства (План поэтапного замещения средств граждан, привлекаемых для создания многоквартирных домов и других объектов недвижимости, банковским кредитованием).

Участие застройщиков в частичном финансировании проектов за счет долевого строительства будет прекращено к 01.01.2021 года. Будет осуществлен переход на проектное финансирование и использование счетов эскроу (ГК РФ Статья 860.7). Поправки к закону №214-ФЗ «Об участии в долевом строительстве…» ужесточают правила финансирования и контроля строительства. Оплата кредита при проектном финансировании отразится ростом себестоимости строительства и цен на рынке.

С 2019 года повысилась ставка НДС с 18% до 20%, что приведет к подорожанию квартир в новостройках на 3-4% с соответствующим подорожанием квартир на вторичном рынке.

2. Ставка ипотечного кредитования

При снижении реальных доходов населения, спрос на недвижимость

упал. Однако государство поощряет снижение ипотечных ставок, чтобы стимулировать население к покупке жилья. Существующие программы льготного кредитования стабилизировали спрос.

3. Строительство более качественного жилья

Покупатели стали предъявлять более высокие требования к качеству городской среды и инфраструктуры. Они готовы платить за эти условия более высокую цену. Как следствие, происходит удорожание квадратных метров в качественных новостройках.

4. Инфляция

Этот фактор тоже стоит учитывать. Официально озвученные цифры говорят об инфляции в 4 - 5,2 %. Государство будет стремиться поддерживать этот уровень, но в ситуации нестабильности он может превышать это значение. Обесценивание денег заставляет покупателей поторопиться с приобретением

5. Уровень доходов населения

Низкий уровень реальных доходов будет тормозить рост цен на недвижимость. Этот фактор влияет на потребительский спрос. Но государство пытается повлиять на ситуацию стимулированием ипотеки.

6. Регион

Существует значительная ценовая разница в разных регионах страны. Это зависит от экономического положения и развития региона. Крупные экономически развитые территории активнее реагируют на изменения рынка, другие – более инертны.

7. Класс жилья

При значительном увеличении цены на квартиры премиум-класса увеличение стоимости обычного жилья может быть не таким существенным. Состоятельные покупатели готовы платить больше за комфорт и безопасность, другие - ориентируются на ценовую доступность жилья.

Выводы и Прогнозы

Учитывая опыт падения рынка в 2008-2009гг. и 2015-2017гг., его участники, даже при росте экономики, сохранят определенный пессимизм.

На рынок вторичного жилья будет влиять стабильность экономики страны и региона, уровень доходов населения, доступность ипотеки, изменения цен первичного рынка.

Первичный рынок. Среди строителей преобладает мнение о резком увеличении стоимости жилья на 15-20% к 2021 году. Их прогноз основывается на том, что строительные компании, перейдя на проектное финансирование, будут закладывать издержки по кредитам в стоимость объектов. В текущий период цены будут немного сдерживаться из-за ввода в эксплуатацию домов, строительство которых начато ранее с участием дольщиков. Стоимость жилья в новостройках поднимется, как только будут распроданы эти объекты.

Рынок загородной недвижимости продолжит развитие вслед за многоквартирным строительством. Но здесь еще возможна коррекция цен. Также будут востребованы видовые объекты и поселки с развитой инженерной инфраструктурой в экологически чистых зонах пригородов.

Каждая сделка с недвижимостью индивидуальна. При принятии решения по ипотеке покупателям стоит исходить из финансовых возможностей, гарантий трудоустройства, наличия другой недвижимости в собственности, других факторов финансовой стабильности. Продавцам, возможно, стоит подождать пока цены вырастут, чтобы извлечь наибольшую выгоду от реализации своей собственности.

Уважаемые пользователи ! С целью своей рекламы Вы можете разместить здесь свою статью по теме анализа рынка недвижимости соответствующего региона и сегмента с указанием ссылки на свой сайт и/или своего авторства. При этом Вы можете использовать как свои рыночные данные, так и статистику рынка, которую видите на нашем сайте.

Направленные по адресу Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. материалы будут опубликованы после проверки модератором на предмет соответствия законодательству в течение 2 дней. С уважением !

- Категория: Анализ рынка недвижимости

(неактуальная информация)

О спросе

По словам руководителя отдела загородной недвижимости «КупиДом» Михаила Куликова, падение реальных доходов населения, удорожание заемных средств и ожидание снижения стоимости недвижимости не могло не сказаться на спросе на жилье. Стараясь привлечь покупателей, застройщики организуют различные акции и дарят бонусы. Распространенным стало предоставление длительных рассрочек под невысокий, по сравнению с банковскими, процент. Например,

Подробнее: Прогнозы рынка загородной недвижимости на 2015 год

- Категория: Анализ рынка недвижимости

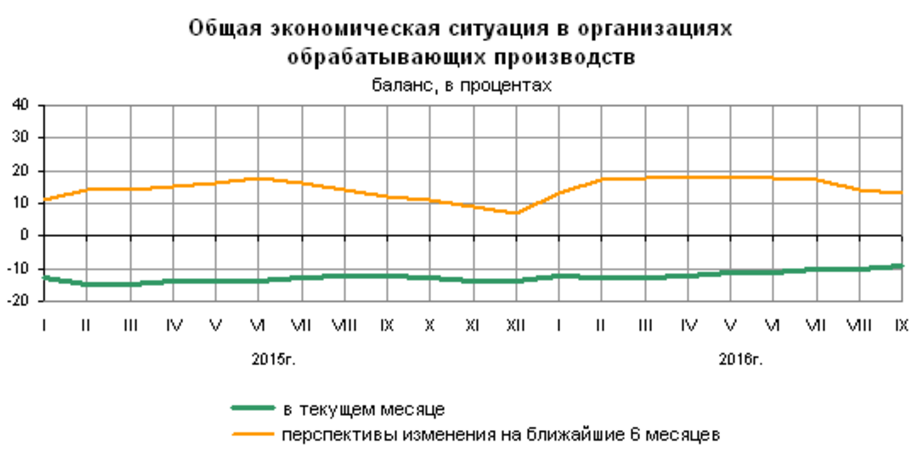

Анализ влияния общей политической и социально-экономической обстановки на рынок недвижимости (на 01.10.2016 года)

Важнейшими условиями развития национальной экономики, включая рынок недвижимости, являются прочность государства, стабильность законодательства, защита права собственности и развитая экономическая инфраструктура (доступные финансовые, трудовые и сырьевые ресурсы, стимулирующее налогообложение, свободная и справедливая конкуренция).

Основные политические события, влияющие на экономику России

Глобализация мировой экономики, являющаяся следствием развития международных финансовых и промышленных корпораций, на фоне появления современных информационных технологий порождает геополитические процессы, стремительно меняющие политическую и экономическую картину мира, создает новые условия, в которых Россия, как государство, как сложившаяся цивилизация со своей культурой, языком и традициями стремится сохранить и упрочить свое положение:

¾ Создание пояса напряженности в Азии и Европе, террористических исламистских формирований в Ираке, Афганистане и на территории дружественной России Сирии, смена управляющих элит в этих странах, развертывание военных баз НАТО в странах, граничащих с Россией, угрожают её безопасности и препятствуют экономическому развитию. В таких условиях, учитывая уроки прошлого, Россия вынуждена нести затраты на поддержание и развитие оборонного потенциала;

¾ Вхождение Крыма в состав Российской Федерации и поддержка Россией русскоязычных Донецкой и Луганской областей после госпереворота в Украине в феврале 2014 года стали поводом для введения экономических санкций стран США и Западной Европы в отношении России с целью ограничения её экономического и политического развития;

¾ Вступление в войну против разрастающегося исламизма в Сирии и подавление его основных сил позволяют России отстаивать экономические и политические интересы на Ближнем Востоке и препятствовать разрастанию хаоса в своем южном приграничье. Кроме того, это - противодействие Западу в его попытке безраздельного мирового экономического и политического господства в ущерб другим странам и, в частности, России, а также - проверка в боевых условиях и демонстрация эффективности российского оружия;

¾ В отношениях с приграничной Турцией, резко ухудшившихся после сбитого турками в ноябре 2015 года российского самолета, наметились улучшения. Турецкий президент принес извинения России и выразил готовность компенсировать нанесенный ущерб. Российская сторона согласилась начать процесс нормализации взаимных отношений. Однако не всем в Турции и в мире понравилось такое изменение курса турецкого президента и 15.07.2016 года там произошла попытка госпереворота. Эти события привели к изменению политического курса турецкого руководства в отношении нашей страны. В настоящее время готовятся документы о зоне свободной торговли между двумя странами и среднесрочная программа экономического и научно-технического сотрудничества;

¾ Четырехкратное обрушение мировых цен на нефть и значительное падение цен на другие сырьевые ресурсы (газ, алюминий, никель, цинк и др.), начавшиеся с середины 2014 года, значительно сократили доходы российского бюджета, а санкции Запада под давлением США ограничили доступ к западному капиталу. Это побуждает Россию к развитию политических и экономических связей с другими странами: Китаем, Индией, Ираном, Бразилией, ЮАР, Венесуэлой и другими, а также восстанавливать и углублять взаимоотношения со странами – бывшими советскими республиками. Предпринимаются шаги по созданию финансовых механизмов, которые позволили бы снизить роль западных валют в международных расчетах России и снизить финансовую зависимость от Запада;

¾ Давление США на Россию проявилось в провокации с крушением малазийского пассажирского самолета на границе с Россией и в так называемом «допинговом скандале» в ходе летней олимпиады в Бразилии, цель которых – влиять на Россию, создавая отрицательный политический и экономический имидж;

¾ На втором Восточном экономическом форуме во Владивостоке 2 – 3 сентября 2016 года подписан ряд важнейших документов о развитии российско-корейских отношений в области торговли, промышленности и энергетики, достигнуты предварительные договоренности о развитии российско-японских отношений и о создании энергетического кольца (Россия, Япония, Китай, Южная Корея). Диалог мировых лидеров по вопросам строительства инновационной, здоровой, взаимосвязанной и инклюзивной мировой экономики продолжен на саммите G20 в китайском Ханчжоу 4 - 5 сентября. Проведены многосторонние и двухсторонние переговоры с участием России по вопросам преодоления политических и экономических разногласий.

¾ Важным внутриполитическим событием страны стали прошедшие 18 сентября выборы в представительные органы. Значительное большинство мест в Государственной думе сохранится за представителями партии «Единая Россия», поддерживающей президента. Это сохранит политическую и экономическую стабильность в обществе.

Таким образом, несмотря на сильнейшее давление США и Западной Европы, России удается отстаивать свои интересы и укреплять свое влияние в мире, что положительно отразится и на экономическом развитии страны.

Состояние экономики и основные экономические показатели России

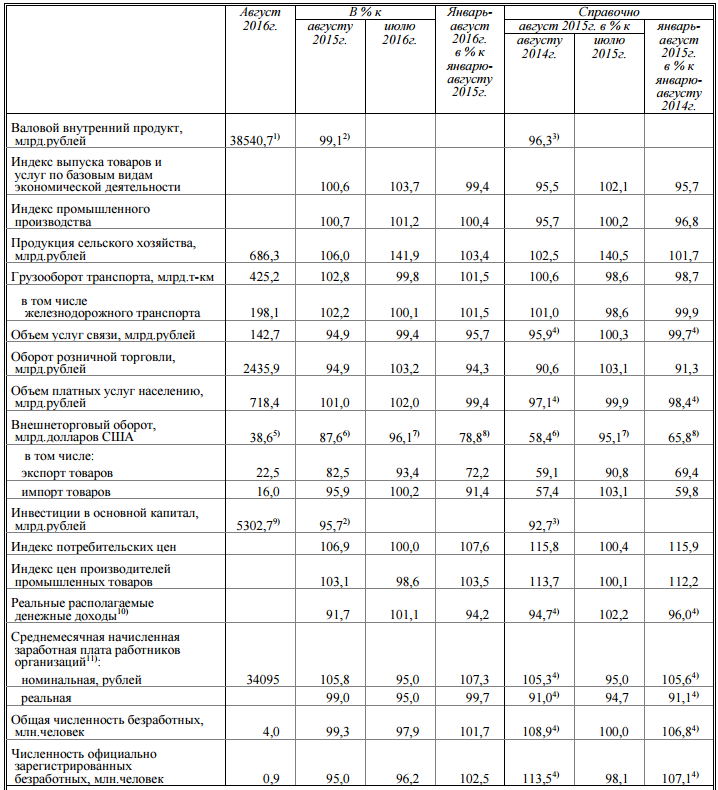

По данным Минэкономразвития России и Росстата на 01.10.2016 года:

Объем строительно-монтажных работ в августе 2016г. составил 559,8 млрд.рублей, или 98,0% (в сопоставимых ценах) к уровню соответствующего периода предыдущего года, в январе-августе 2016г. - 3391,0 млрд. рублей, или 95,4%.

В августе 2016г. построено 81,3 тыс. новых квартир, в январе-августе 2016г. - 602,8 тыс. квартир, Индивидуальными застройщиками за январь – август построено 18,7 млн. кв. метров общей площади жилых домов или 43,6% от общего объема жилья. Всего введено 42,8 млн. кв. м. (94,2% к аналогичному периоду прошлого года).

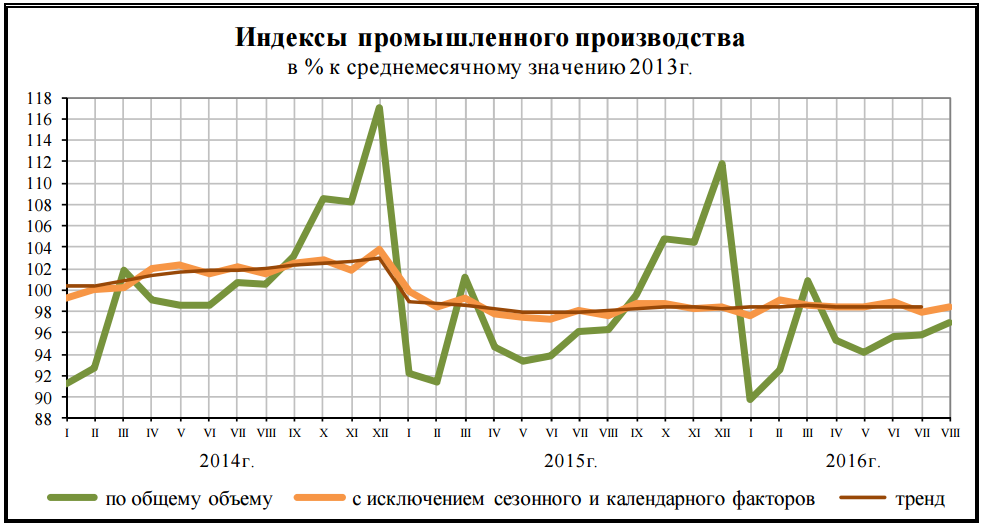

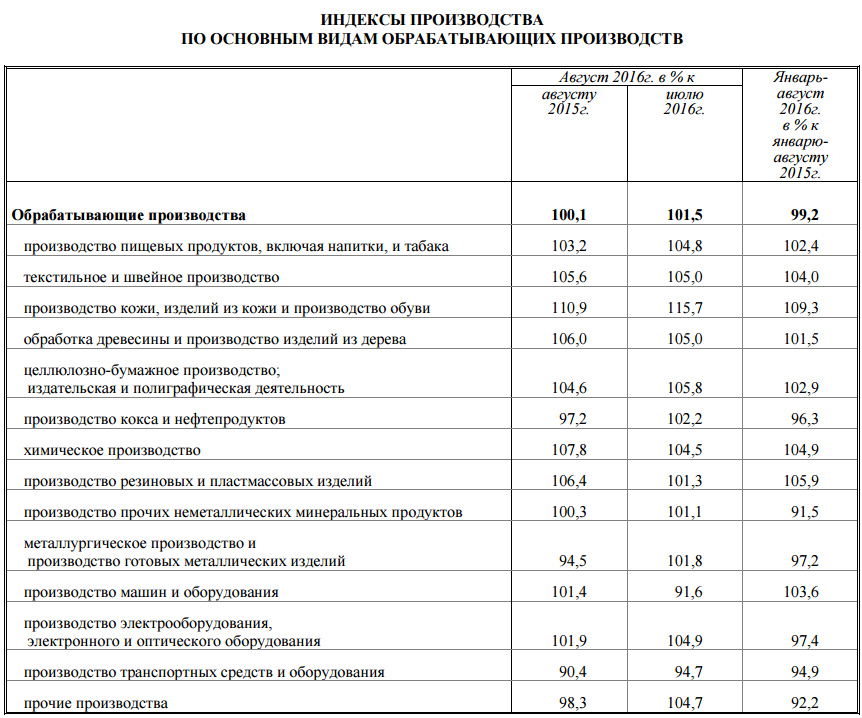

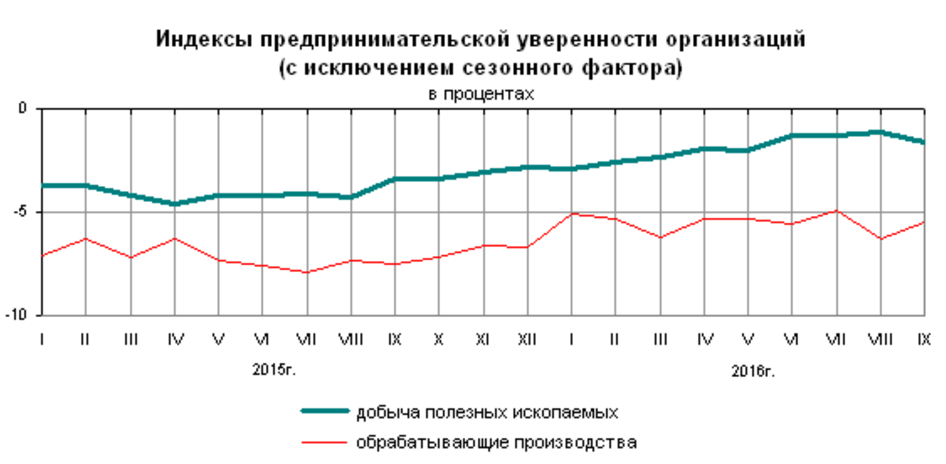

Индекс предпринимательской уверенности в сентябре 2016г. по сравнению с декабрем 2015г. повысился в добывающих производствах с (-5%) до (-1%), в обрабатывающих производствах - с (-11%) до (-5%), в производстве и распределении электроэнергии, газа и воды - с (2%) до (6%).

Средний уровень загрузки производственных мощностей, по оценке опрошенных руководителей, в сентябре 2016г. составил 64%. 91% респондентов считают, что их производственные мощности обеспечат удовлетворение ожидаемого в ближайшие 6 месяцев спроса на продукцию, из них 12% указывают на избыточность имеющихся мощностей.

Инвестиции в основной капитал в августе 2016 года составили 5302,7 млрд.рублей (95,7% м/м 2015г и 92,7% м/м 2014 года.

Среднемесячная начисленная номинальная заработная плата работников организаций за период январь – август к аналогичному периоду прошлого года возросла на 7,3 %, реальная - снизилась на 0,3 %. Реальные располагаемые денежные доходы снизились на 5,8 %.

Инфляция, по данным ЦБ РФ, по итогам августа с начала 2016 года составила 6,9% (сентябрь 2015г.- 10,4%).

Ключевая ставка с 19.09.2016 года составляет 10 %.

Задолженность по полученным кредитам банков и займам в целом по России на конец июля 2016г., по оперативным данным, составила 49429,3 млрд. рублей, в том числе просроченная - 329,5 млрд. рублей, или 0,7% от общего объема задолженности по полученным кредитам банков и займам (на конец июля 2015г. - 0,7%).

Дефицит консолидированного федерального бюджета за период январь – июль 2016 года составил - 851,3 млрд.руб.

По состоянию на 23 сентября с начала года золотовалютные резервы государства выросли на 7,4% до 398 млрд долл. США.

Выводы и прогнозы

В 2014 – 2015 годах обрушение мирового рынка нефти и санкции США в отношении России привели к девальвации рубля и разрыву экономических и финансовых связей с некоторыми международными компаниями, что отрицательно отразилось на российской экономике, в существенной степени ориентированной на экспорт энергоносителей и на иностранные инвестиции. Это привело к дефициту бюджета, сокращению госпрограмм и социальных расходов, снижению доходов и инвестиционной активности, снижению потребительского спроса и к высокой инфляции, обусловив спад в некоторых отраслях промышленности, в строительстве и производстве основных строительных материалов, в розничной торговле и в платных услугах населению.

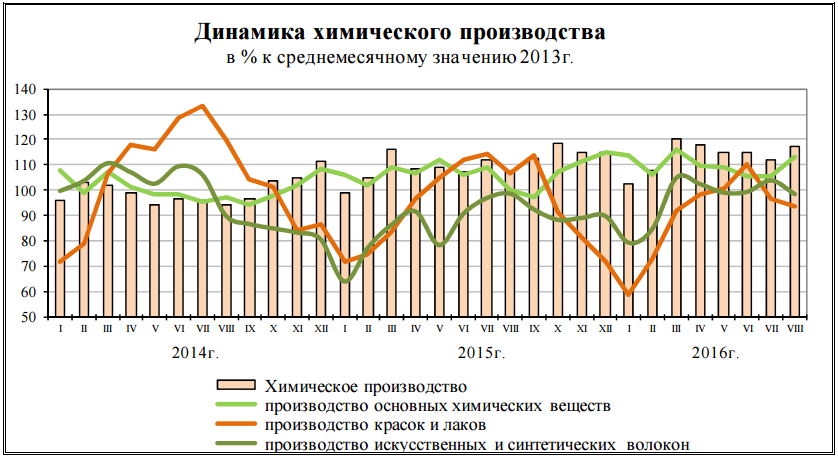

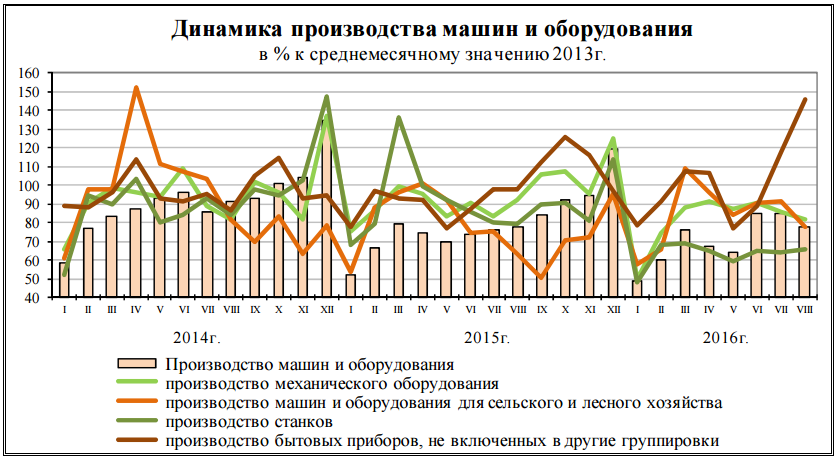

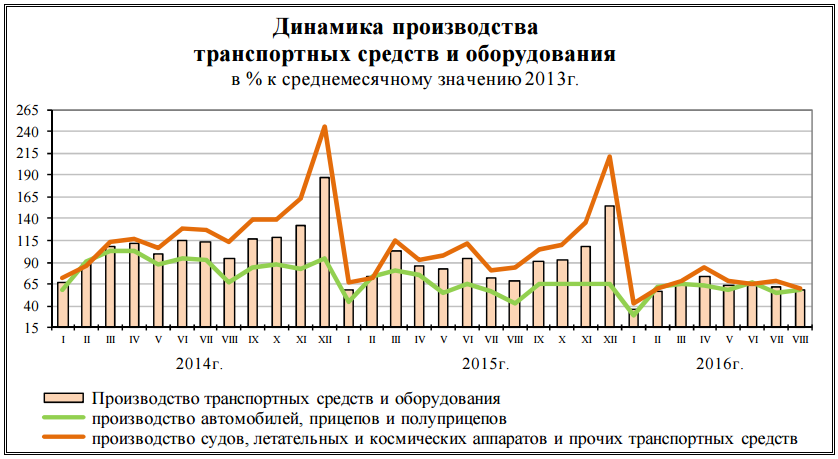

В этих условиях частичный уход с отечественного рынка иностранных компаний и импортных товаров сыграли положительную роль: у российских предприятий реального сектора появились возможности для увеличения своей доли на внутреннем рынке и увеличения выпуска продукции. Девальвация рубля стимулирует отечественное производство и экспорт и дает хороший шанс для улучшения отраслевой структуры, для развития мелкого и среднего производства, для импортозамещения. Сельское хозяйство, сельхозпереработка и производство сельхозмашин и оборудования показывают отличные результаты роста. Отмечен значительный рост производства в пищевой и легкой промышленности, рост производства автобусов, грузового транспорта и прицепов, производства машин и оборудования, металлорежущих станков, турбин, строительных кранов и подъемно-транспортного оборудования, рост производства машин и оборудования для металлургии, производства отделочных стройматериалов и металлических строительных конструкций, производства котлов и радиаторов отопления, производства искусственных и синтетических волокон, рост производства фармацевтической продукции, медицинского оборудования и инструментов, а также многих других важнейших для экономики видов продукции.

С начала 2016 года наблюдаются тенденции восстановления основных экономических показателей: восстановление положительной динамики ВВП, снижение инфляции, восстановление потребительского спроса и инвестиционной активности. Некоторый рост цен нефти также оказал поддержку консервативной финансовой политике государства и экономической активности бизнеса.

Положительные тренды российской экономики указывают на то, что с 2017 года восстановится рост доходов населения и бизнеса. Это приведет к росту спроса и к стимулированию экономики. В России есть все ключевые ресурсы: развитая энергетика, сырье, кадровый потенциал. Для дальнейшего развития импортозамещения требуются значительные и регулярные инвестиции в активы высокотехнологичных отраслей. Необходимо развивать инженерно-транспортную инфраструктуру, строить новые производственные здания и сооружения, приобретать, проектировать и создавать современное оборудование, обучать кадры, внедрять новые технологии и организацию эффективного производства. Однако это требует времени, терпения и ожидать скорого перелома здесь не стоит. Реформирование структуры экономики займет не менее десятка лет.

Важнейшей предпосылкой для экономической стабилизации являются государственные целевые программы, которые поддерживают сегодняшнюю экономику и разгонят инвестиционные процессы.

Учитывая количественную и географическую ограниченность мировой добычи природных ресурсов, углеводороды (нефть и газ) сохранят свою значимость для России и в будущем. В условиях расширяющегося мирового производства и потребления ресурсов, в условиях повышения себестоимости добычи мировые цены на нефть не могут искусственно удерживаться на низком уровне в течение длительного времени. С учетом цикличности развития мировой экономики, общая тенденция роста цен на энергоносители сохранится. По оценке экспертов Morgan Stanley, в 2016 году на мировом рынке будет сохранятся профицит нефти, но уже в 2017-м образуется нехватка в 0,1 миллиона баррелей в сутки, которая к 2018-му увеличится в три раза. В 2019 - 2020 годах дефицит сырья составит 0,1 и 0,2 миллиона соответственно. Потребности в нефти у Китая в последние 20-25 лет неизменно растут, а в ближайшем будущем КНР готовится стать главным мировым импортером, обогнав США. Признаки восстановления консолидированного контроля большинства нефтедобывающих стран над объемами добычи и продажи нефти позволяют надеяться на стабилизацию цен на уровне 70 долл./баррель. Вместе с тем, все понимают высокую степень неопределенности в условиях балансирования между войной и миром.

В любом случае, России следует интенсивнее развивать импортозамещающие перерабатывающие и высокотехнологичные отрасли, чтобы снизить внешние риски.

Таким образом, цели санкций не достигнуты. Несмотря на усиливающееся давление со стороны правящих кругов США, Великобритании и западных СМИ, несмотря на невиданные ранее провокационные обвинения, Россия не будет втягиваться в большой военный конфликт. Слишком тяжелы и памятны для нас потери Великой Отечественной войны. Применение против России летального оружия немыслимо в силу ядерного паритета. Западу есть что терять. Придется договариваться относительно мирно и в политике и в экономике.

Основные тенденции и перспективы рынка недвижимости

- Внутриэкономических причин дальнейшего падения цен на объекты недвижимости нет. В условиях мировой политической и экономической нестабильности недвижимость, как и прежде, сохраняет свою инвестиционную значимость и … (для подписчиков)

(Анализ подготовлен специалистами СтатРиелт)

Использованные материалы:

- Центральный банк Российской Федерации http://www.cbr.ru.

- Федеральная служба государственной статистики. www.gks.ru.

http://www.gks.ru/free_doc/doc_2016/social/osn-08-2016.pdf.

- Интернет-газета https://lenta.ru/news/2016/07/25/oilprices/.

- Категория: Анализ рынка недвижимости

Направления изменения факторов рынка недвижимости

Рынок недвижимости - это сложный комплекс социальных, материальных, политических, психологических и экономических аспектов человеческих отношений, обеспечивающих наличие, существование, "жизнь" и развитие объектов инженерно-строительной инфраструктуры и направленных, в конечном счете, на улучшение комфортного проживания и развитие производительной деятельности людей. Исключительная полезность участков земли, зданий, строений и сооружений для людей и общества в целом , а также автоматичное и глобальное взаимодействие указанных аспектов обуславливают жизнеспособность этого рынка, как саморазвивающегося "организма" и формируют факторы, определяющие направления и перспективы развития рынка недвижимости.

Важнейшей экономической категорией и составной частью рыночных отношений является Цена. Цена - определённая денежная сумма, назначенная владельцем (собственником) для вещи или объекта с целью совершения конкретной сделки с этой вещью или для конкретного предложения этой вещи на рынке. Цены предложений формируют рынок предложений, цены спроса формируют уровень спроса. Изменения уровня и объёмов спроса и предложения характеризуют развитие (динамику) рынка. Одной из фундаментальных экономических категорий является Стоимость. Рыночная стоимость, как "идеальная" цена, отражает степень полезности вещи для общества и для её владельца, наиболее справедливый эквивалент обмена между продавцом и покупателем "идеального" рынка. Реальный же рынок включает множество спонтанных желаний и действий, несоответствующих и иногда противоположных интересов и мотивов его участников. Вместе с тем такая "хаотичность" и антогонизм итересов способствуют постоянному и разностороннему развитию рынка, балансируют рынок в целом...

- Категория: Анализ рынка недвижимости

Рынок недвижимости – по сути всегда локальный и прямо зависит уровня развития и состояния региональной экономики, доходов местного населения и бизнеса, но - это лишь производные от общего состояния экономики страны, федерального законодательства, исполнения государственного бюджета, федеральных целевых программ, определяющих пути и темпы развития всех регионов.

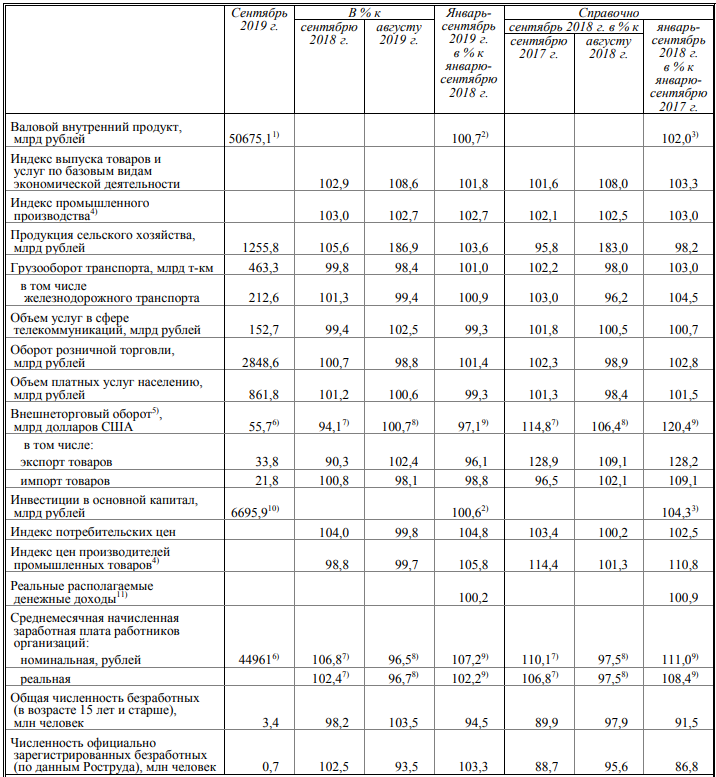

Основные экономические показатели Российской Федерации

(по данным Росстата, в сопоставимых ценах)

1) Данные за I полугодие 2019 г. (первая оценка). 2) I полугодие 2019 г. в % к I полугодию 2018 года. 3) I полугодие 2018 г. в % к I полугодию 2017 года. 4) По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электрической энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". 5) В фактически действовавших ценах. 6) Данные за август 2019 года. 7) Август 2019 г. и август 2018 г. в % к соответствующему периоду предыдущего года. 8) Август 2019 г. и август 2018 г. в % к предыдущему месяцу. 9) Январь-август 2019 г. и январь-август 2018 г. в % к соответствующему периоду предыдущего года. 10) Данные за I полугодие 2019 года. 11) Оценка показателя за указанные периоды рассчитана в соответствии с Методологическими положениями по расчету показателей денежных доходов и расходов населения (утвержденными приказом Росстата № 465 от 02.07.2014 с изменениями от 20.11.2018).

Темпы роста ВВП за 1 полугодие 2019г. по сравнению с 1 полугодием 2018г. по отношению к предыдущему периоду снизились с +2,0 до +0,7%.

Динамика изменения показателей по итогам января-сентября 2019/2018гг. в сопоставимых ценах:

– положительная динамика в производстве продукции сельского хозяйства: с -1,8 до +3,6%;

– снижение темпов роста:

- выпуска товаров и услуг по базовым видам экономической деятельности: с +3,3 до +1,8%,

- производства промышленной продукции: с +3,0 до +2,7%,

- объема грузооборота: с +3,0 до +1,0%,

- внешнеторгового оборота: с +20,4 до -2,9% (при значительном профиците +12 млрд.долл.США в месяц),

- оборота розничной торговли: с +2,8 до +1,4%,

- объема платных услуг населению: с +1,5 до -0,7%,

- инвестиций в основной капитал: с +4,3 до +0,6%,

- реальной заработной платы (средней по стране с учетом инфляции): с +8,4 до +2,2%.

- численность зарегистрированных безработных выросла на +3,3%.

Ключевая ставка Банка России с 28.10.2019г. - 6,50% годовых.

Инфляция (рост потребительских цен) по итогам сентября 2019/2018гг. составила +4,0%.

Счета, банковские депозиты и вклады в банках в рублях, иностранной валюте и драгоценных металлах на 01.10.2019 г. составили 63,3 трлн. руб. (+17,9% к 01.01.2018г., +4,2% к 01.01.2019), в том числе депозиты физических лиц – 29,4 трлн. руб. (+13,1% к 01.01.2018г., +3,2% к 01.01.2019г.).

Кредиты нефинансовым организациям на 01.10.2019 года: – 33,86 трлн. руб. (+12,1% по сравнению с 01.01.2018г., +1,4% к 01.01.2019г.), в т.ч. просроченная 2,7 трлн.руб. (8,0% от задолженности).

Кредиты физическим лицам - 17,1 трлн. руб. (+40,2% по сравнению с 01.01.2018г., +14,8% к 01.01.2019г.), в т.ч. просроченная - 0,8 трлн. руб. (+4,8 % от задолженности).

Прибыль банковского сектора возросла с 789,7 млрд.руб. на 01.01.2018г. до 1500,9 млрд.руб. на 01.10.2019г. (+90,0%), а к уровню 01.01.2019г. рост составил +11,6%.

Сальдированный финансовый результат (прибыль минус убыток) организаций (без малого предпринимательства, банков, страховых организаций и государственных (муниципальных) учреждений) в действующих ценах в январе-августе 2019г. составил +10276,9 млрд рублей (34,3 тыс. организаций получили прибыль в размере 11570,0 млрд рублей, 14,7 тыс. организаций имели убыток на сумму 1293,1 млрд рублей). 70% предприятий прибыльны.

Суммарная задолженность организаций по обязательствам составила 113 927,6 млрд рублей, в т.ч. просроченная - 4224,8 млрд рублей, или 3,7% от общей суммы задолженности (на конец августа 2018 г. - 3,5%

При значительном росте прибыли организаций и банков рост инвестиций в основной капитал в первом полугодии 2019 г. составил всего 0,6% (+4,3% в 1 полугодии 2018г.), что отражает низкую активность бизнеса.

Реальная зарплата в среднем возросла на +2,2% (янв-сент. 2018 г. - +8,4%)

Реальные располагаемые доходы (свободные денежные средства) населения снизились в целом на -1,3%. (Согласно Методике расчета этого показателя, из всех доходов вычитаются увеличивающиеся платежи населения процентов по кредитам и страхованию. Рост до некоторого уровня кредитования и страхования населения характеризует, скорее, рост благосостояния, рост банковских и страховых услуг, и развитие общества, нежели отрицательную динамику доходов населения. Приобретенные на кредиты квартиры, автомобили, товары длительного пользования и услуги, также являются частью доходов населения. Кроме того, рост кредитования (до определенного уровня) положительно проявляет стимулирующую функцию кредита для роста эффективности труда (производства), для рационального потребления и использования ресурсов).

Профицит исполнения консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов за период январь-август составил 3982,3 млрд. руб. (+32,8% 2019/2018).

Золотовалютные резервы Российской Федерации на 25.10.2019 составили 539,9 млрд долл. США (+17,2% г/г), что обеспечивает полное покрытие внешнего долга и внешних обязательств, гарантии стабилизации в случае неблагоприятных экономических условий.

В строительстве. Объем СМР за период январь-сентябре 2019г. составил 6117,8 млрд рублей (в сопоставимых ценах), или +0,3%). Из числа введенных в действие в январе-сентябре 2019 г. зданий 94,4% составляют здания жилого назначения.

Развивается транспортная и инженерная инфраструктуры: ведется строительство авто- и железных дорог, магистральных коммуникаций, строительство и реконструкция энергетических объектов. Строятся крупнейшие объекты транспортной инфраструктуры, ГЭС, АЭС, заводы СПГ, производства этилена, стальных труб, алюминия, нефти, удобрений и т.д. (более 50 проектов – каждый стоимостью от 0,5 до 20 млрд.долл.США) - это кроме объектов ВПК.

Во внешнеэкономической сфере: строятся самые крупные в мире газопроводы в Европу, Китай, Турцию. С Китаем, Ираном и Индией прорабатывается создание ключевых транспортных артерий через территорию России в Европу: с востока на запад, с юга на север, развивается инфраструктура северного морского пути. В дальнейшем это позволит значительно сократить транспортные расходы при товарообмене между странами Европы и Юго-Восточной Азии, а России – стабильно дополнительно зарабатывать на транзите грузов и развивать собственную экономику. Развиваются отношения со странами Африканского континента.

Наиболее значимые объекты, сравнимые со стройками первых пятилеток индустриализации, запланированные к вводу в действие в 2019 году:

- газопровод «Сила Сибири» (согласован запуск 02 декабря 2019 года),

- газопровод «Северный поток-2» (ввод - декабрь 2019г.),

- наземная часть газопровода «Турецкий поток» (ввод – декабрь 2019г.),

- железнодорожная часть Крымского моста (ввод – декабрь 2019г.),

- первый энергоблок Белорусской атомной электростанции,

- в Калининградской области - комплекс по производству, хранению и отгрузке сжиженного природного газа (введён), а также международный морской грузопассажирский терминал,

- завершение строительства первого железнодорожного и автомобильного мостов через р. Амур в Китай,

- масштабные авиационные и космические проекты, строительство атомных ледоколов и многие другие.

Выводы и перспективы российской экономики и рынка недвижимости

Динамика производства ВВП

в % к значению условного среднего квартала 2016 года (1/4 номинального значения ВВП за 2016 год)

ВВП РФ (в сопоставимых ценах) после значительного снижения в периоды 2014-2016гг., начиная с 2017 года, показывает не высокий, но стабильный рост. В целом ключевые экономические показатели положительны: до благоприятного уровня снижена инфляция, растет промышленное и сельскохозяйственное производство, восстановилось строительство, восстановился потребительский спрос, растет оптовая и розничная торговля и услуги, растут средства на счетах организаций и населения, растет внешнеторговый оборот.

Стабильный сбор налогов и ежегодный профицит бюджета позволяет не только исполнять социальные планы и обязательства, но и вести масштабные инфраструктурные проекты: строятся новые дороги и мосты, восстанавливаются объекты инженерных коммуникаций, строятся и восстанавливаются коммунальные объекты. В этом немалую роль играют и частные инвестиции.

Сложившиеся в стране отношения частной собственности лежат в основе свободного рыночного ценообразования, предпринимательской активности, конкуренции, которые, в свою очередь, регулируют производство товаров, их потребительские свойства, ассортимент и качество, товарообмен, спрос и предложение. Частная собственность особенно актуальна и незаменима на потребительском рынке, где огромному числу потребителей (населению) требуются всевозможные товары с самыми различными свойствами. Государственная (и муниципальная) собственность сохраняются в производстве и обмене объектами и товарами, имеющими оборонное значение, а также предназначенные для экономической безопасности страны. Для обеспечения активности и свободы предпринимательства и конкуренции созданы механизмы и органы государственного регулирования и контроля, эффективность которых совершенствуется по мере развития рынка и развития общественных отношений. Свободный рынок стабилизировал спрос и предложение как по продуктам питания и бытовым товарам, так и по продукции производственного назначения. Рынок заставляет частные и государственные предприятия работать прибыльно, освобождая экономику (и во многом - государство) от неэффективных убыточных предприятий. Рыночные условия привели к росту производства востребованных обществом отраслей экономики, росту конкурентоспособности российских товаров.

Вместе с ростом экономики росла международная кооперация и специализация России, как крупнейшего мирового экспортера энергетических ресурсов (природный газ, нефть, электроэнергия, металлы) и импортёра высокотехнологических средств производства (оборудования и станков, сельскохозяйственной техники и автомобилей) и товаров потребления широкого ассортимента. Однако, наряду с развитием международного экономического сотрудничества параллельно начались и негативные мировые политические процессы. Противоположность геополитических интересов между Западом и Востоком, между технологически высокоразвитыми и менее развитыми странами, борьба за ресурсы и за высокие технологии, которая обострилась в последние несколько лет, дестабилизируют международные рынки, дестабилизируют национальные экономики и западных, и восточных стран. Взаимные экономические санкции, введение протекционистских пошлин нарушают сложившиеся международные экономические связи и, в целом, сдерживают развитие мировой экономики. С другой стороны, такая международная конкуренция заставляет перестраивать внутреннюю структуру каждой национальной экономики в пользу определенной экономической самодостаточности: индустриально развитые страны стремятся найти альтернативные (не углеродные) источники энергии; а страны, обладающие энергетическими и сырьевыми ресурсами, создают у себя новые высокотехнологичные производства. Эти закономерные для мирового развития циклические процессы, а также полный отказ России от государственного директивного планирования экономики, учитывая её высокую зависимость от внешних финансово-экономических факторов, обусловили с 2014 года по настоящее время снижение темпов экономического роста. Именно с этим связаны временные инфраструктурные перекосы (снижение роста отдельных отраслей и падение производств), временные провалы социального характера (снижение доходов населения и спроса, рост безработицы).

Однако, главными условиями, гарантирующими дальнейший экономический рост, являются:

- стабильная система государственного управления (вертикаль власти от президента до местных органов), обеспечивающая безопасность и законодательную дисциплину,

- стабильное законодательство (хозяйственное, налоговое),

- сложившаяся система финансово-экономических отношений (банковская, налоговая, таможенная, свободные рынки и конкуренция),

- интенсивное развитие транспортной и инженерной инфраструктуры в масштабе всей страны (строительство авто- и железных дорог, магистральных коммуникаций, строительство и реконструкция крупных энергетических объектов), которая в дальнейшем станет драйвером всех направлений развития. Это может позволить себе только мощная страна с мощным инвестиционным потенциалом.

Сегодня строятся самые крупные в мире газопроводы в Европу, Китай, Турцию. С Китаем, Ираном и Индией прорабатывается создание ключевых транспортных артерий через территорию России в Европу: с востока на запад, с юга на север, развивается инфраструктура северного морского пути. Это позволит значительно сократить транспортные расходы при товарообмене между странами Европы и Юго-Восточной Азии.

Реализация этих проектов является ярким показателем перспективного развития страны и усиливает значение России в мире. Это позволит получать государству больше доходов, что положительно отразится на развитии бизнеса и благосостоянии населения.

Учитывая, что инвестиции в недвижимость, как самый дорогостоящий товар, требуют благоприятной перспективы на десятки лет вперед, чего мы не наблюдали в 2014-2017гг., неуверенность на рынке недвижимости была причиной его медленного восстановления в 2018-2019гг. Из-за падения мировых цен нефти в 2015 году (и, как следствие, доходов бюджета и девальвации рубля), негативных потоков СМИ о санкциях против России снизился потребительский спрос и, особенно, спрос на дорогостоящие товары. По причине покупательской неуверенности снизилась активность всех рынков и, особенно, рынка недвижимости. Впоследствии, коррекция цен недвижимости 2015–2017 гг. и восстановление роста доходов населения оздоровили этот рынок и при общеэкономическом росте создали основу его дальнейшего поступательного развития.

Сегодня можно утверждать, что рынок недвижимости стабильно и неуклонно развивается и активизируется. Сейчас цены на рынке (относительно себестоимости строительства) минимальные и в дальнейшем будут только расти, поскольку есть предпосылки общеэкономического роста и роста доходов населения. Следовательно, пришло время покупать необходимые жилые и нежилые объекты с целью улучшения жилищных условий и развития бизнеса, в том числе рентного.

Внедрение с 2019 года эскроу-счетов и переход от долевого строительства к банковскому кредитованию поэтапно решит проблему «обманутых дольщиков». Это несколько повысит уровень цен недвижимости за счет включения банков и страховых компаний в схему финансирования. Уход с рынка неэффективных застройщиков и финансовый контроль сделают этот рынок менее рискованным и в дальнейшем снизят ставки банковского финансирования строительства.

Источники:

- https://gks.ru/storage/mediabank/osn-09-2019.pdf,

- http://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d04/122.htm,

- https://cbr.ru/,https://cbr.ru/analytics/bnksyst/,

- https://www.minfin.ru/ru/perfomance/public_debt/external/structure/,

- http://www.roskazna.ru/ispolnenie-byudzhetov/federalnyj-byudzhet/1020/,

Анализ подготовлен специалистами СтатРиелт и основан на последних официальных данных по состоянию на 06.11.2019 года.

Анализ может быть использован подписчиками как частично от имени подписчиков, так и полностью со ссылкой на СтатРиелт.

Если Вы обнаружили ошибки в тексте, просим сообщить на почту: statrielt@bk.ru.

- Категория: Анализ рынка недвижимости

Объекты недвижимости — земельные участки и все объекты, прочно связанные с землёй, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Профессиональные участники и специалисты рынка недвижимости (продавцы, покупатели, риэлторы, архитекторы, строители, маркетологи и др.) разделяют все объекты недвижимости по видам, назначению, классу качества на:

- Земельные участки:

по назначению:

· земли населённых пунктов по территориальным зонам:

- общественно-деловая зона,

- жилая многоэтажная застройка, жилая индивидуальная застройка,

- производственная и складскаяя зона,

- зона инженерной и

Страница 1 из 2

")